{{ date }}

{{ date }}

一、管理人执业风险梳理

管理人执业风险标准确定后,如果要能够有效应用在管理人执业工作中,必须以风险标准对管理人执业工作中的各种风险进行详尽的梳理,明确各种具体的执业风险点才能够真正让管理人的执业风险管理工作落地。

(一)划分工作模块

研究团队经过充分的讨论研究,按照管理人具体工作流程和工作内容,将管理人的执业工作内容分为九个模块,具体如下:

债务人接管、债权审查与确认、资产清查与回收、债务人管理、债权人会议、财产变价与分配、重整与和解方案制定与实施、信息披露、破产终结与管理人终止执行职务。

(二)明确风险点

在九个模块的基础上,将每一个模块工作内容进行分类,每类工作内容中明确具体的风险事项,最终形成管理人执业风险清单。具体分类情况如下:

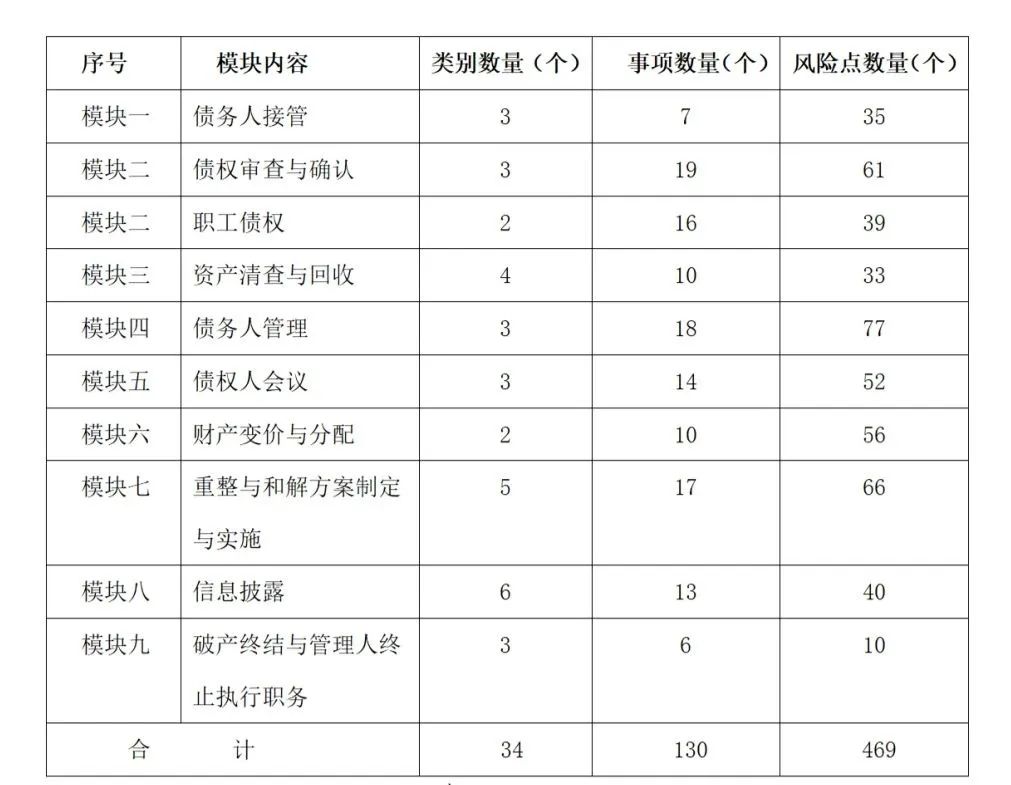

接管模块共涉及3个类别,7个事项,35个风险点。债权审查与确认模块涉及普通债权和职工债权共5个类别,35个事项,100个风险点,其中职工债权共涉及2个类别、16个事项,39个风险点;普通债权共涉及3个类别、19个事项,61个风险点。资产清查与回收模块共涉及4个类别,10个事项,33个风险点。债务人管理模块共涉及3个类别,即债务人非运营状态、债务人运营状态(理自行管理)、债务人运营状态(管理人管理),18个事项,77个风险点。债权人会议模块共涉及3个类别,14个事项,52个风险点。财产变价与分配模块共涉及2个类别,10个事项,56个风险点。重整与和解方案制定与实施模块共涉及5个类别,17个事项,66个风险点。信息披露模块共涉及6个类别,13个事项,40个风险点。破产终结与管理人终止执行职务模块共涉及3个类别,6个事项,10个风险点。

总体情况如下:

表1-1-1

(三)标注风险等级

在风险清单的基础上,研究团队进一步根据风险标准将各种风险事项进行风险等级标注,由此将管理人执业过程中的风险通过风险清单方式实现了有效的管理控制。

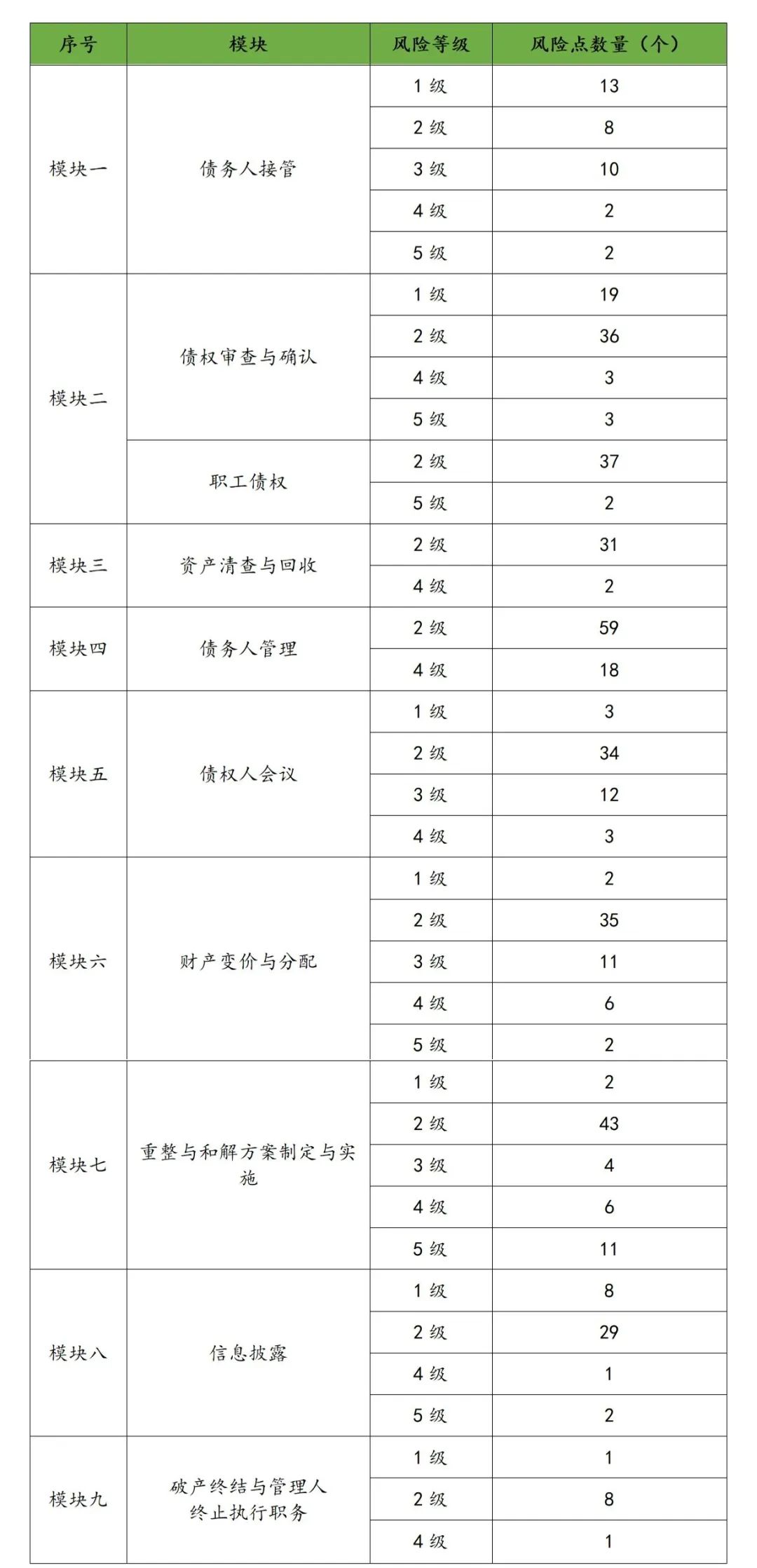

风险共分为九个模块,其中细分为34个类别,130个事项,469个风险点。从风险等级来看,管理人的执业风险分为5级,其中第5级风险管理人承担刑事责任的风险责任最重,用红色加以标注;其他按照风险等级逐渐降低的顺序依次是:4级风险管理人承担民事赔偿责任标注橙色;3级风险管理人受到行政处罚与行业纪律处分或管理人被更换标注黄色;2级风险管理人行为被纠正标注蓝色;1级风险管理人行为存在瑕疵被投诉标注绿色。

总体情况如下:

表1-1-2

从风险级别来看,重整与和解方案制定与实施模块涉及的5级风险最多,达11个;债务人管理模块涉及的4级风险最多,达18个。

表1-1-3

从风险点的数量来看,债权审查模块涉及的风险点最多,职工债权共涉及39个风险点,普通债权共涉及61个风险点,一共100个风险点。其次是债务人管理模块共涉及77个风险点。

二、管理人执业风险清单

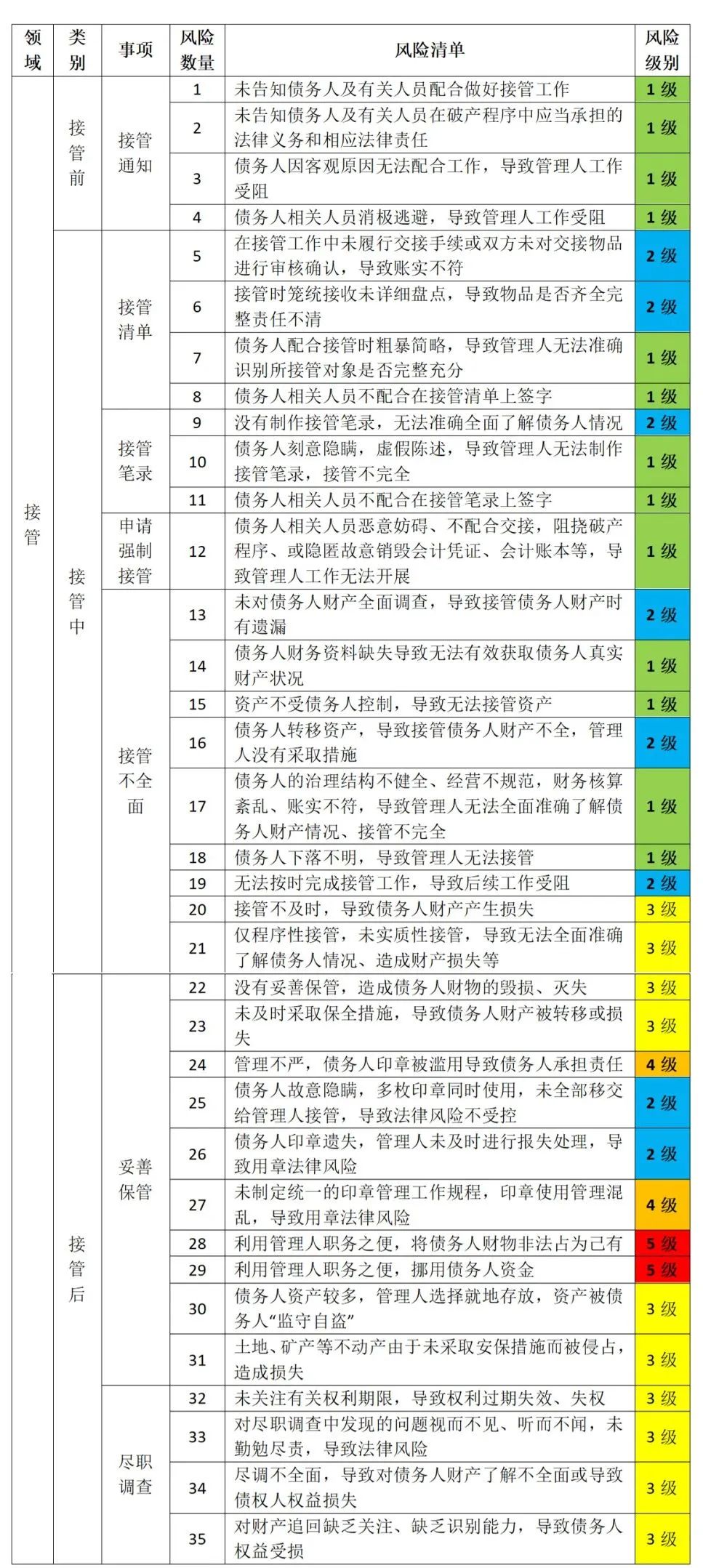

(一)债务人接管

主要是接管债务人的财产、印章和账簿、文书等资料。分为接管前、接管中、接管后3个类别,7个事项,其中35个风险点主要来自于以下方面:账实不符,接管有遗漏;资产控制方拒绝配合管理人交接工作,导致管理人破产清算工作无法开展;接管不及时或不能按时完成;接管不全面,无实质性接管,仅程序性接管,导致无法全面准确了解债务人情况、财产损失等;由于债务人相关人员恶意妨碍、不配合交接,阻挠破产程序、或隐匿故意销毁会计凭证、会计账本等;交接中接管笔录和调查笔录制作不详细、不符合实际情况;因在接管工作中未履行交接手续或双方未对交接物品进行审核确认,导致账实不符;交接后未妥善保管接管的财产、资料等。

具体如下所示:

表1-2-1

(二)债权审查与确认

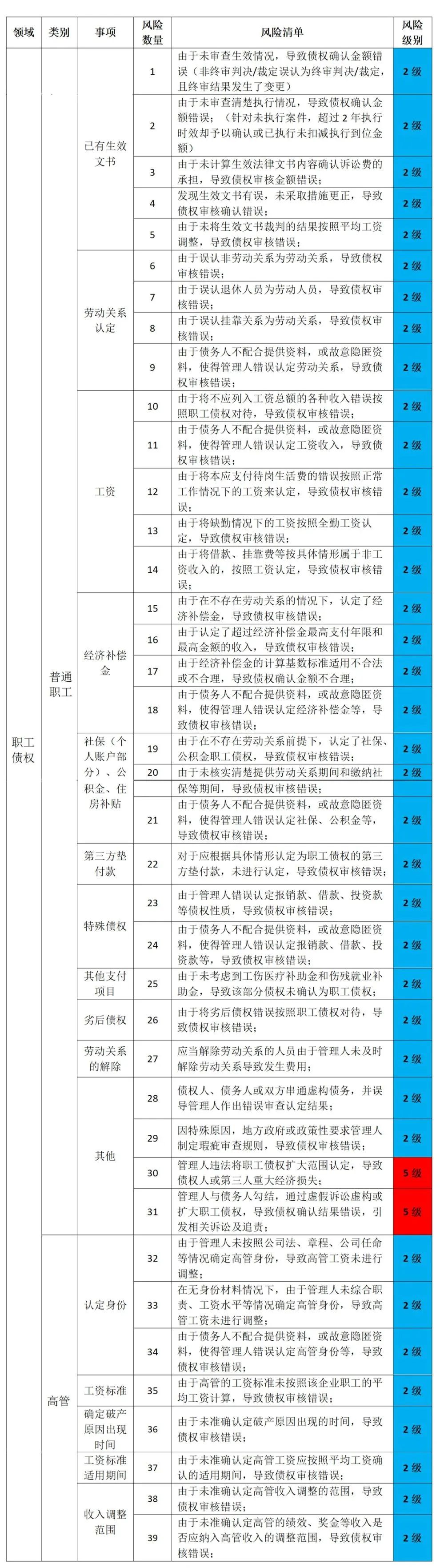

债权审查模块共涉及普通债权和职工债权2个类别,其中普通债权共涉及3个类别、19个事项,61个风险点;职工债权共涉及2个类别、16个事项,39个风险点。

普通债权审查的风险点主要在于:未审查债权的真实性,导致债权审查错误;未审查清楚债权的性质,优先、担保债权、劣后债权、税收、社保债权等未区分对待。本金、滞纳金、罚款等债权性质未区分对待。债权金额审查部分未按照相关规定、约定及文书内容审核;未审查生效法律文书的执行情况,导致债权审核结果错误。

职工债权审查的风险点主要在于:劳动关系认定不准确,把不属于劳动关系的认定为劳动关系,未审查清楚提供劳动期间及工资、经济补偿金等支付标准,导致职工债权审查错误。其他支付项目如补贴、报销款、借款未区分性质对待,导致应为普通债权的错误认定为职工债权。未审查生效法律文书的执行情况,导致债权审核结果错误。

普通债权审查模块的风险点,具体如下所示:

表1-2-2

职工债权审查模块的风险点,具体如下所示:

表1-2-3

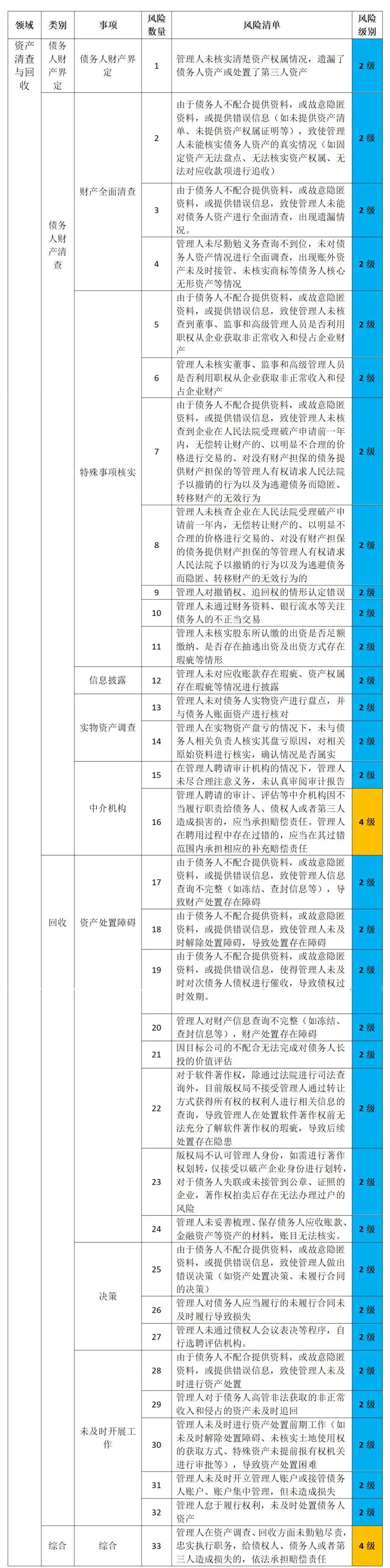

(三)资产清查与回收

资产清查与回收模块共涉及4个类别,10个事项,33个风险点。主要来自于以下方面:未穷尽公开渠道对债务人财产调查不全面,调查有遗漏。债务人或债务人财产资料下落不明,导致无法清查。资产不受债务人控制,资产控制方拒绝配合管理人调查工作,导致后续工作无法开展。财务核算紊乱、账实不符等。

具体如下所示:

表1-2-4

(四)债务人的管理

债务人的管理模块共涉及3个类别,即债务人非运营状态、债务人运营状态(自行管理)、债务人运营状态(管理人管理),18个事项,77个风险点。

风险点主要包括:重整时,未区分情况对待管理人管理财产、营业事务和管理人监督下管理财产、营业事务,导致决策错误。未对债务人运营团队进行及时、全面监管,导致相关人员怠于履职。破产时,未正确判断正在履行合同、在建工程、维持性生产,是否对债务人财产产生重大影响。和解时,未正确处理正在履行合同以及业务洽谈,导致决策有误。未对外聘第三方机构进行必要监管等。

具体如下所示:

表1-2-5

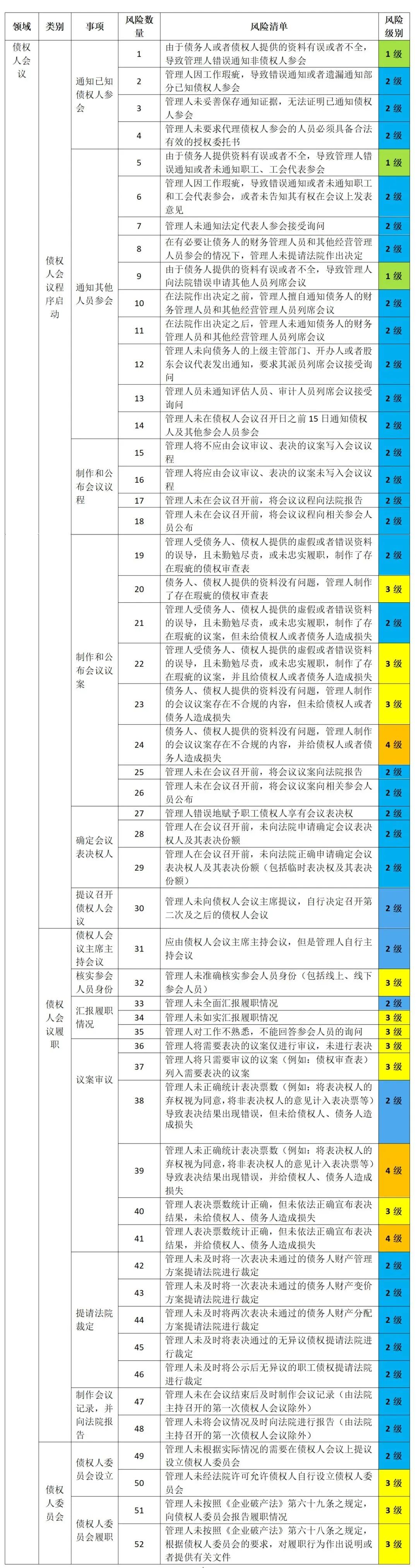

(五)债权人会议

债权人会议模块分为债权人会议程序启动、债权人履职及债权人委员会3个类别,14个事项,52个风险点。

包含:未依法通知已知债权人、职工和工会的代表、法定代表人、财务管理人员和其他经营管理人员参与。仅对申报的债权进行形式审查,未进行实质审查。未向债权人会议主席提议,自行决定召开债权人会议的。阶段性工作完成后,未及时拟订相关方案或报告的,导致后续工作受阻的。未如实向债权人告知其权利义务等。

具体如下所示:

表1-2-6

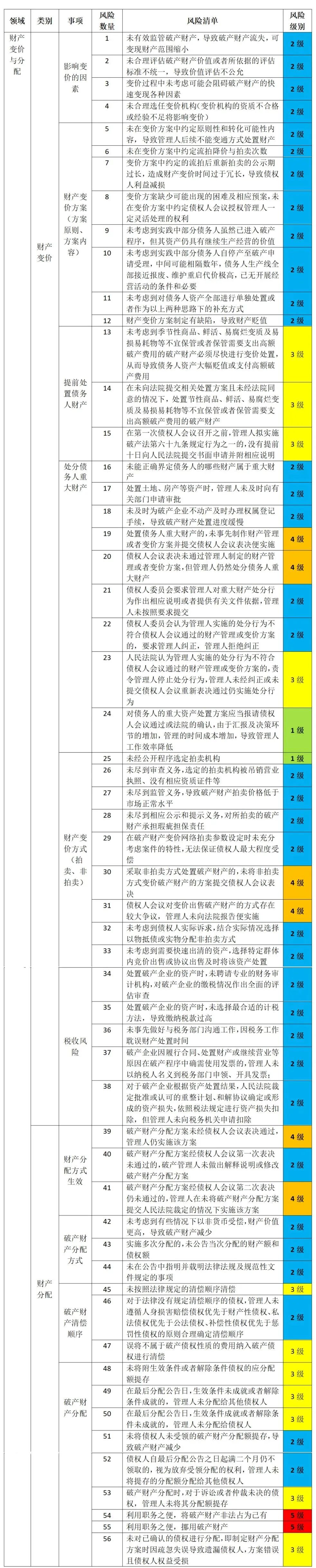

(六)财产变价与分配

财产变价与分配模块共涉及财产变价与财产分配2个类别,10个事项,56个风险点。

具体如下所示:

表1-2-7

(七)重整与和解方案制定与实施

重整与和解方案制定与实施模块,共涉及5个类别,17个事项,66个风险点。

具体如下所示:

表1-2-8

(八)信息披露

信息披露模块共涉及6个类别,13个事项,40个风险点。

具体如下所示:

表1-2-9

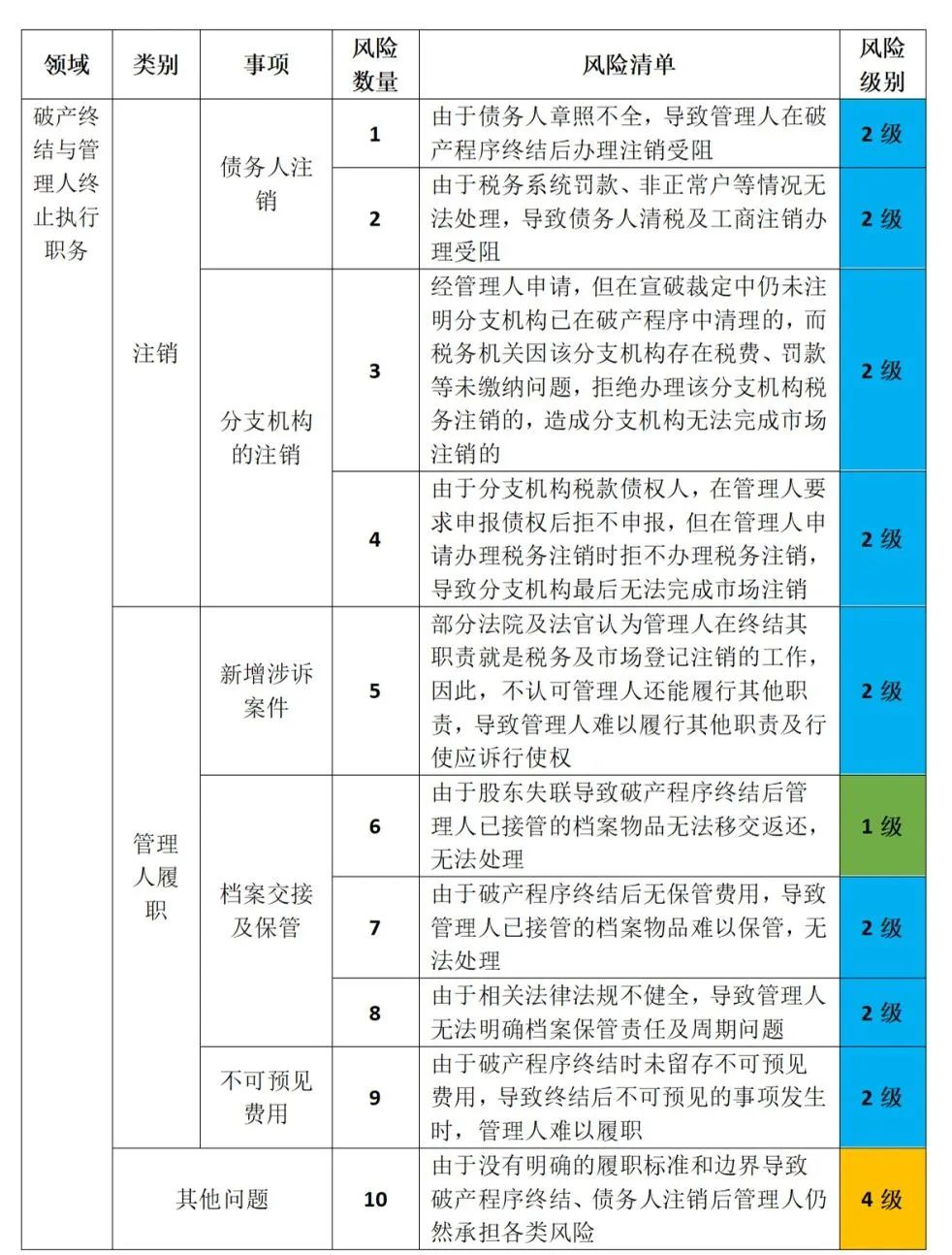

(九)破产终结与管理人终止执行职务

破产终结与管理人终止执行职务模块共涉及注销、管理人履职及其他问题3个类别,6个事项,10个风险点。

包含:由于债务人章照不全,导致管理人在破产程序终结后办理注销受阻;由于税务系统罚款、非正常户等情况无法处理,导致债务人清税及工商注销办理受阻;未将分支机构纳入宣破裁定,易出现分支机构税费、罚款等问题无法清欠,导致分支机构无法注销。由于破产程序终结时未留存或留存的不可预见费用,导致终结后不可预见事项发生时,预留费用不足以支付,管理人难以履职的。

具体如下所示:

表1-2-10

综上,管理人执业风险核心还是破产法第25条关于破产管理人职责的规定,具体还是对债务人的接管、债权审查、财产处分与变价等。管理人执业风险、各方利益冲突最明显的在这方面体现。另外一个原则是第27条规定的勤勉尽责、忠实执行职务,这个规范没有非常详尽的阐释,也没有给予量化的评价,很容易产生风险。

三、风险清单应用

本文中的管理人执业风险清单是研究团队在自身工作经验基础上,经过多轮讨论研究提出,是国内第一个针对破产管理人执业风险的清单列表,风险清单的提出将管理人的执业风险具体细化到了管理人的各项执业工作中,让管理人的执业风险管理有章可循、有据可依,相信本清单的提出会对各位管理人的执业能力提升与风险控制都发生巨大的推动作用,可以直接用于指导管理人执业风险管理实务,可以有效督促管理人忠实勤勉地履行职责。

同时也要指出,管理人的各项工作都在不断变化中,研究团队的能力也很有限,本清单还有非常大的改进和完善的空间,希望后续其他管理人能在本清单的基础上不断优化完善,提出更加有针对性,更加有利于风险管理的风险清单,共同推动管理人执业共同体的高质量发展。

来源:微信公众号“北京市破产管理人协会”

声明:图文已注明来源,版权归原作者所有,文章仅供读者参考,如本平台转载文章涉及版权等问题,请及时联系我们删除。